En 2012, la Federación Argentina de Consejos Profesionales de Ciencias Económicas (FACPCE) emitió la Resolución Técnica N.º 36 – Normas Contables Profesionales: Balance Social. Esta norma fue pionera en el país, ya que por primera vez estableció un marco formal para que las organizaciones informaran sobre su desempeño social, ambiental y económico, más allá de los estados contables tradicionales.

La RT 36 estaba pensada para que empresas, cooperativas, organizaciones del sector público y privado pudieran elaborar lo que entonces se conocía como “Balance Social”, incluyendo indicadores sobre empleo, comunidad, medio ambiente, y un elemento clave: el Estado de Valor Económico Generado y Distribuido (EVEGD), que mostraba cómo la organización generaba riqueza y cómo la distribuía entre empleados, proveedores, Estado, comunidad y otros grupos de interés.

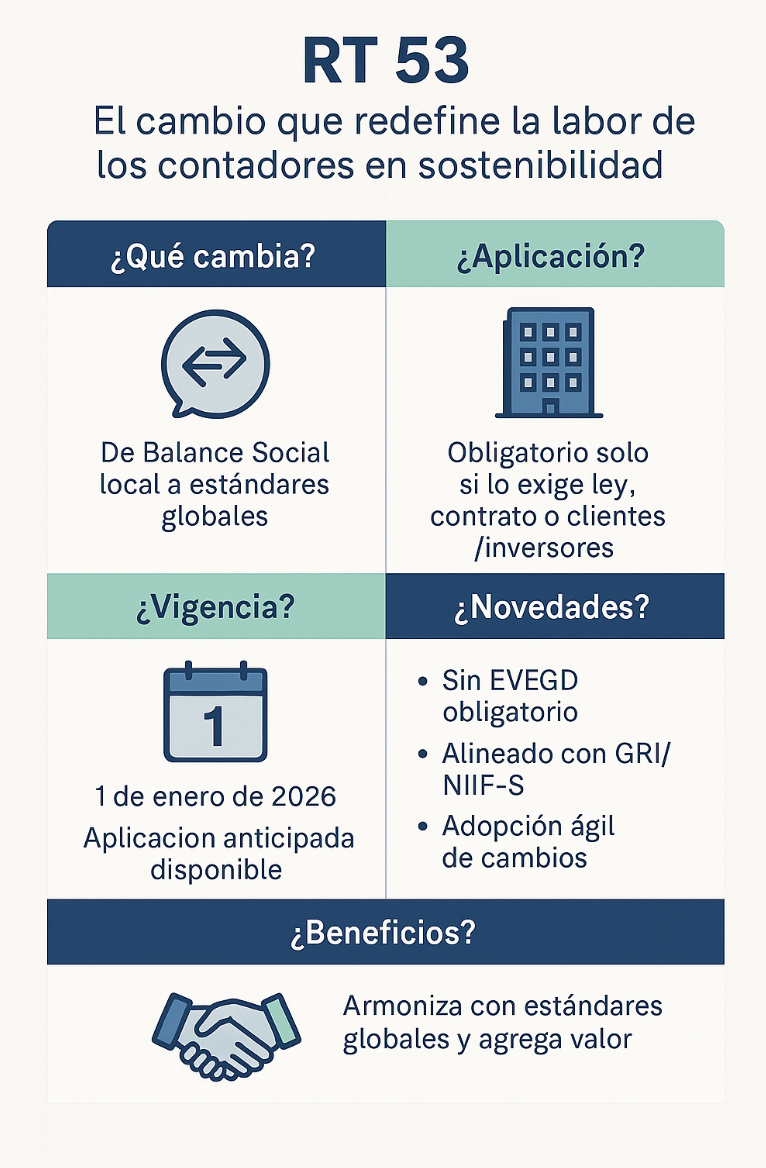

En la práctica, su aplicación era voluntaria, salvo exigencia normativa o contractual. Durante más de una década fue la referencia técnica para profesionales en ciencias económicas que elaboraban o auditaban este tipo de informes. Sin embargo, con el avance de estándares internacionales como los Estándares GRI y las Normas NIIF-S (ISSB), y la creciente demanda de transparencia y comparabilidad global, la RT 36 quedó desactualizada.

Este contexto llevó a la FACPCE a desarrollar el Proyecto de Resolución Técnica N.º 53, que moderniza el enfoque, incorpora marcos internacionales y derogará definitivamente la RT 36 a partir de 2026.

- ¿Qué cambia con la RT 53?

La nueva norma establece que, cuando una organización elabore un informe de sostenibilidad, deberá hacerlo siguiendo uno de estos marcos aceptados:

- Estándares GRI (Global Reporting Initiative, versión oficial en español).

- Normas NIIF-S (Normas Internacionales de Información Financiera sobre Sostenibilidad, emitidas por el ISSB).

El cambio más relevante es el abandono de un marco puramente local para adoptar lineamientos consolidados a nivel global, favoreciendo la comparabilidad y la transparencia de la información.

- ¿A quiénes aplica?

La RT 53 no obliga a todas las entidades a presentar un informe de sostenibilidad.

Se aplicará cuando:

- La empresa esté legalmente obligada a reportar.

- El informe sea requerido por inversores, clientes o contratos.

- La organización decida voluntariamente elaborar un informe bajo un estándar reconocido.

Puede aplicarse a empresas privadas, entidades públicas, ONG, cooperativas y cualquier organización que busque emitir un reporte de sostenibilidad con reconocimiento profesional en Argentina.

- Fecha de vigencia y transición

- Aplicación obligatoria: para ejercicios iniciados desde el 1 de enero de 2026.

- Aplicación anticipada: posible desde ahora para quienes quieran alinearse antes.

- Desde esa fecha, queda derogada la RT 36 – Balance Social.

- Principales novedades frente a la RT 36

- Eliminación del EVEGD como requisito obligatorio. La información económica relevante podrá presentarse con los indicadores que incluyen GRI y NIIF-S.

- Inclusión de mecanismos para adoptar rápidamente las actualizaciones que publiquen GRI o ISSB, mediante circulares de adopción.

- Mayor flexibilidad para seleccionar indicadores y contenidos relevantes según el sector y los grupos de interés.

- Beneficios para el trabajo profesional

Para los profesionales en ciencias económicas, la RT 53:

- Define con claridad qué marcos utilizar.

- Facilita la armonización con reportes internacionales.

- Mejora la credibilidad y utilidad de la información ante inversores, clientes y organismos de control.

Conclusión

La RT 53 representa un paso clave para alinear el ejercicio profesional en Argentina con las mejores prácticas internacionales en sostenibilidad.

Adoptar GRI o NIIF-S no solo es una buena práctica técnica, sino también una forma de agregar valor a las organizaciones, mejorar la confianza de los grupos de interés y responder a las crecientes demandas de transparencia.

En ESG Consulting SAS, acompañamos a empresas y organizaciones en la implementación, verificación y comunicación de informes de sostenibilidad bajo los marcos GRI y NIIF-S, asegurando un reporte alineado con las exigencias actuales y las mejores prácticas internacionales.

#Sostenibilidad #Contabilidad #GRI #NIIFS #FACPCE #ESG #InformesDeSostenibilidad #Profesionales

{kind=link}