Fecha de publicación: Junio 2025

Emitido por: IFRS Foundation / International Sustainability Standards Board (ISSB)

¿Qué es IFRS S2?

La norma IFRS S2 – Climate-related Disclosures establece los requerimientos para que las entidades divulguen información útil para la toma de decisiones sobre riesgos y oportunidades relacionados con el cambio climático. Estas revelaciones deben integrarse en los informes financieros de propósito general y cubrir el impacto en los flujos de efectivo, acceso a financiamiento y costo de capital.

¿Qué es un plan de transición climática?

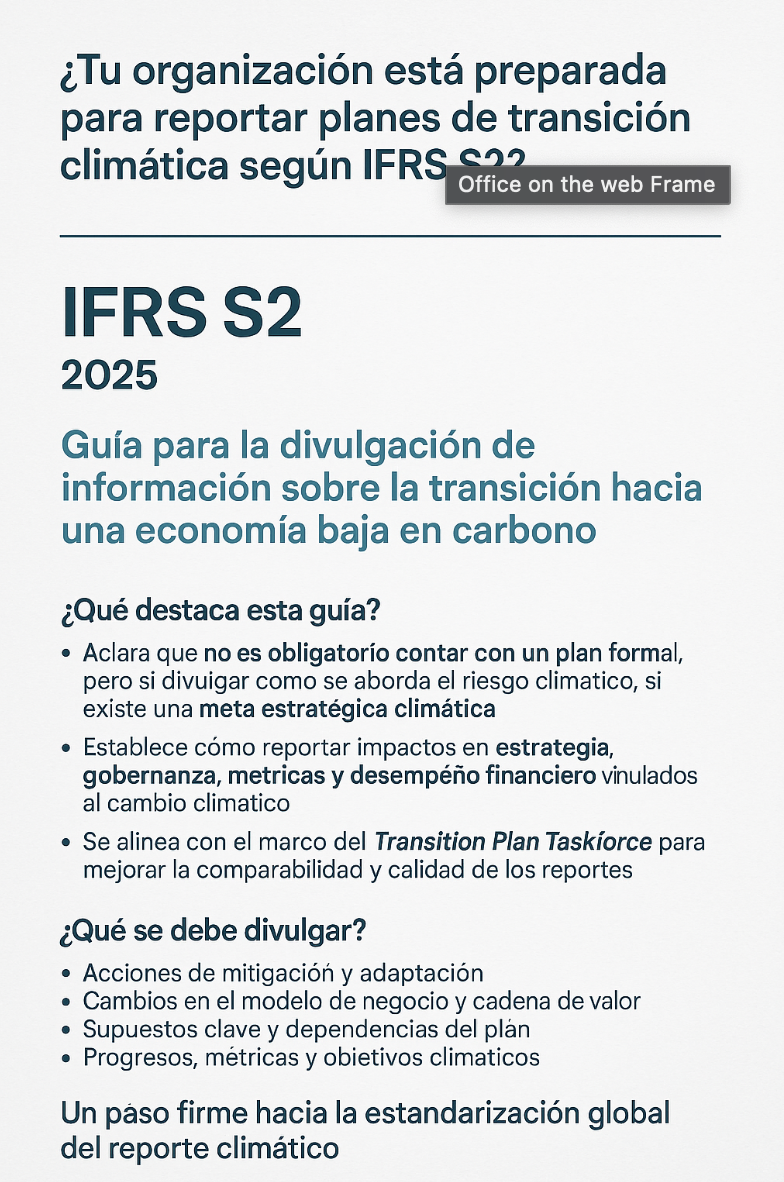

Un plan de transición climática es un componente de la estrategia corporativa que detalla los objetivos, acciones y recursos necesarios para que una organización transite hacia una economía baja en carbono y resiliente al clima. Este plan puede:

- Existir formalmente o no,

- Estar en desarrollo o ya implementado,

- Ser publicado o reservado para uso interno.

¿Qué exige IFRS S2?

La norma no obliga a tener ni a publicar un plan de transición. Sin embargo, sí exige divulgar información estratégica relacionada, si la empresa ha definido una meta climática (strategic goal). Esto incluye:

- Acciones de mitigación y adaptación,

- Cambios previstos en el modelo de negocio o la cadena de valor,

- Supuestos clave y dependencias críticas del plan,

- Progresos en relación con metas climáticas y compromisos públicos,

- Evaluaciones de impacto financiero y análisis de escenarios.

Estructura de divulgación según IFRS S2

El documento guía propone una estructura alineada con los pilares de IFRS S2:

- Gobernanza

- Identificación de los responsables del plan climático a nivel de directorio y gestión.

- Inclusión de metas climáticas en remuneración e incentivos.

- Evaluación de competencias internas en materia climática.

- Estrategia

- Efectos actuales y anticipados en el modelo de negocio.

- Detalles sobre el plan de transición (si existe): metas, financiamiento, suposiciones clave.

- Impacto en posición financiera, resultados y flujos de caja.

- Métricas y objetivos

- Divulgación de métricas climáticas relevantes (ej. emisiones GEI).

- Seguimiento y revisión del avance hacia los objetivos climáticos.

Enfoque constructivo y sectorial

Este documento se basa en el marco del Transition Plan Taskforce (TPT) y proporciona ejemplos aplicados a sectores clave como minería, energía, alimentos y bebidas, servicios financieros, entre otros. Además, promueve un enfoque basado en bloques modulares (“building block approach”) que permite incorporar requisitos locales adicionales sin comprometer la comparabilidad global.

¿Para quién es útil esta guía?

- Empresas que ya están desarrollando o aplicando un plan de transición climática.

- Entidades que buscan cumplir con IFRS S2 utilizando marcos previos como el del TPT.

- Profesionales de sostenibilidad, finanzas y auditoría que requieren comprender cómo traducir estrategias climáticas en divulgaciones estandarizadas.

- 🔗 Podés consultar la guía completa aquí https://www.ifrs.org/content/dam/ifrs/supporting-implementation/ifrs-s2/transition-plan-disclosure-s2.pdf

#IFRSS2 #Sostenibilidad #TransiciónClimática #Disclosure #ISSB #SustainabilityReporting #SASB #TCFD #NetZero #SustentabilidadEmpresarial #IFRS #FinanzasSostenibles