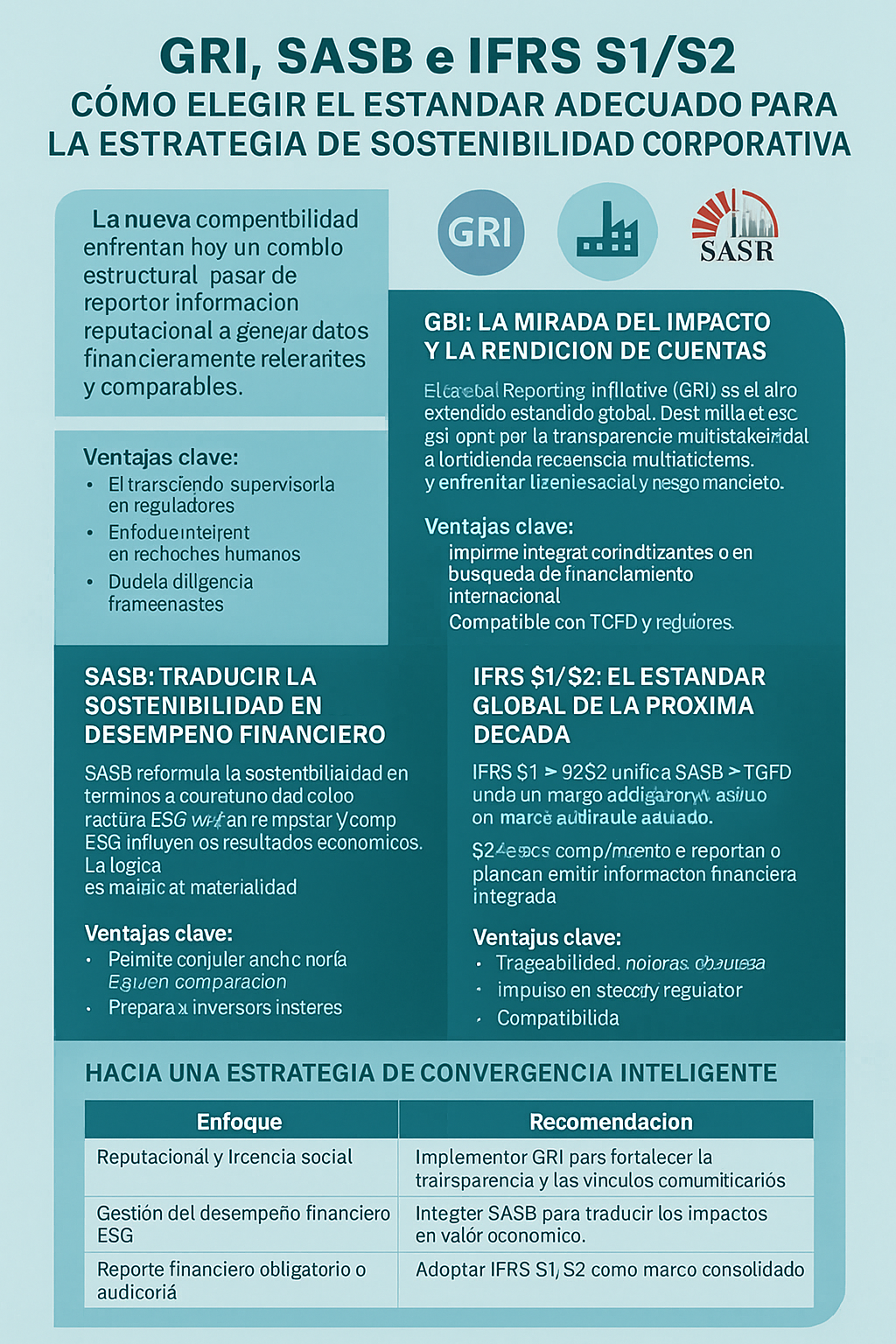

Las áreas de sostenibilidad enfrentan hoy un cambio estructural: pasar de reportar información reputacional a generar datos financieramente relevantes y comparables. El lenguaje de los inversionistas, los reguladores y los directorios ya no se traduce solo en impactos o indicadores aislados, sino en riesgo, oportunidad y desempeño. En ese contexto, tres marcos se disputan el protagonismo: GRI, SASB e IFRS S1/S2.

GRI: la mirada del impacto y la rendición de cuentas

El Global Reporting Initiative (GRI) es el estándar más extendido a nivel mundial. Su fortaleza radica en la transparencia multiactoral: ayuda a las empresas a explicar cómo sus operaciones afectan al ambiente, a las comunidades y a la economía. Bajo el enfoque de materialidad de impacto, GRI se orienta a fortalecer la licencia social y la gestión de riesgos no financieros.

Ventajas clave:

- Reconocido por reguladores y stakeholders en más de 100 países.

- Enfoque integral en derechos humanos, medio ambiente y gobernanza.

- Compatible con marcos de debida diligencia (OCDE, ONU, IRMA, ICMM).

Ideal para: empresas con alto impacto territorial (minería, energía, agroindustria, infraestructura).

SASB: traducir la sostenibilidad en desempeño financiero

El Sustainability Accounting Standards Board (SASB) reformula la sostenibilidad en términos contables. Desarrolla métricas sectoriales (77 industrias) que permiten medir y comparar cómo los factores ESG influyen en los resultados económicos. Su lógica es clara: lo que no afecta al valor financiero, no es material para SASB.

Ventajas clave:

- Permite integrar indicadores ESG en reportes financieros.

- Facilita la comparación entre pares del mismo sector.

- Prepara a la empresa para responder a inversionistas institucionales.

Ideal para: corporaciones cotizantes o en búsqueda de financiamiento internacional.

IFRS S1/S2: el estándar global de la próxima década

Los International Sustainability Disclosure Standards (IFRS S1 y S2), desarrollados por la ISSB (International Sustainability Standards Board), unifican el lenguaje de SASB y TCFD bajo un marco obligatorio. S1 aborda la divulgación general de sostenibilidad, mientras que S2 se centra en riesgos climáticos.Representan la evolución natural del SASB hacia una norma de divulgación financiera auditada, alineada con IFRS.

Ventajas clave:

- Aporta trazabilidad contable y gobernanza robusta.

- Impulsado por bolsas y reguladores (UE, Reino Unido, Canadá, Chile).

- Compatible con TCFD y guías de riesgo climático del G20.

Ideal para: empresas que reportan o planean emitir información financiera integrada.

Hacia una estrategia de convergencia inteligente

Los líderes de sostenibilidad deben entender que no se trata de elegir un estándar, sino de combinarlos estratégicamente:

| Enfoque | Recomendación |

| Reputacional y licencia social | Implementar GRI para fortalecer la transparencia y los vínculos comunitarios. |

| Gestión del desempeño financiero ESG | Integrar SASB para traducir los impactos en valor económico. |

| Reporte financiero obligatorio o auditoría | Adoptar IFRS S1/S2 como marco consolidado. |

El futuro apunta hacia la doble materialidad, donde el impacto social y el riesgo financiero se reportan en un mismo sistema.

Quienes comiencen hoy a armonizar GRI, SASB e IFRS estarán en ventaja frente a las nuevas regulaciones regionales (CSRD, Taskforce on Nature-related Financial Disclosures, entre otras).

Conclusión: sostenibilidad que se mide, se financia

La madurez en sostenibilidad ya no se demuestra con narrativas, sino con coherencia técnica y trazabilidad de datos.

GRI aporta legitimidad, SASB agrega rigor financiero, e IFRS S1/S2 ofrece comparabilidad global. El desafío no es técnico, sino estratégico: alinear el propósito empresarial con la información que el mercado y la sociedad exigen.

ESG Consulting SAS – Consultora especializada en sostenibilidad corporativa, minería responsable y estándares internacionales (GRI, SASB, IFRS S1/S2). Acompañamos a empresas a transformar sus reportes en herramientas de gestión y valor.

#Sostenibilidad #ESG #GRI #SASB #IFRS #CSRD #MineríaSostenible #Transparencia #GestiónAmbiental #LicenciaSocial #SustainabilityLeadership

{kind=link}