Con la entrada en vigor de la Directiva de Reporte de Sostenibilidad Corporativa (CSRD) en la Unión Europea, las empresas deben reportar no solo cómo sus actividades impactan a las personas y al ambiente, sino también cómo los temas de sostenibilidad pueden afectar sus propios resultados financieros. Esta visión integral se conoce como doble materialidad, y es central en los nuevos European Sustainability Reporting Standards (ESRS).

En este artículo explicamos el enfoque, el proceso sugerido para implementarlo y presentamos tres ejemplos detallados que ilustran su aplicación en distintos sectores.

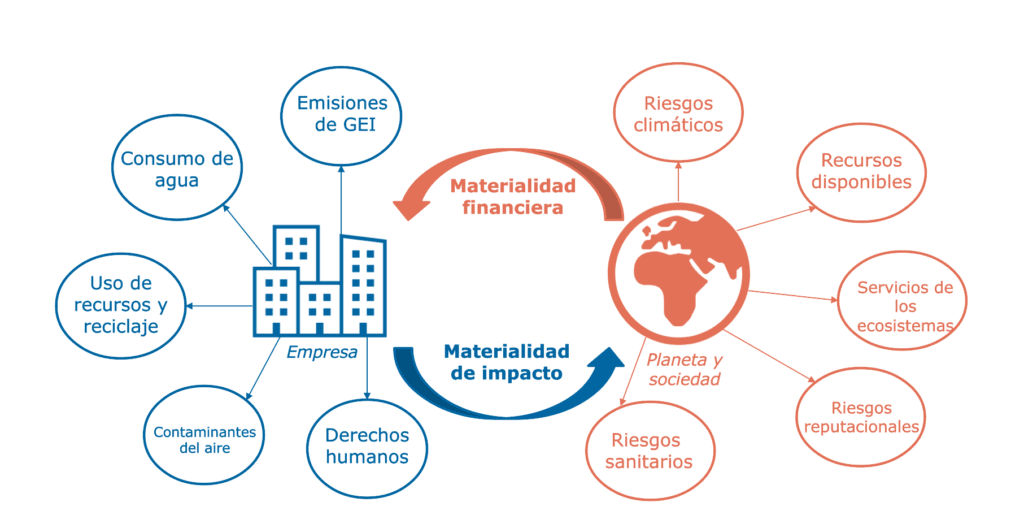

¿Qué es la doble materialidad?

La doble materialidad implica analizar la sostenibilidad desde dos perspectivas complementarias:

✅ Materialidad de impacto: cómo las actividades de la organización afectan significativamente al medioambiente, las personas o los derechos humanos.

✅ Materialidad financiera: cómo esos temas representan riesgos u oportunidades económicas para la empresa, afectando sus ingresos, costos, acceso a capital o valor en el mercado.

📌 Un tema es considerado material si cumple con al menos una de estas perspectivas, y debe ser incluido en el reporte de sostenibilidad.

¿Cómo se aplica la doble materialidad?

La Guía IG 1 de EFRAG propone un proceso estructurado en cuatro pasos:

✅ 1. Comprender el contexto

Evaluar el modelo de negocio, cadena de valor, operaciones, ubicación, regulación y grupos de interés afectados.

✅ 2. Identificar impactos, riesgos y oportunidades (IROs)

Construir una lista de temas ESG que generen impactos o puedan representar riesgos u oportunidades relevantes.

✅ 3. Evaluar la materialidad

Usar criterios objetivos (gravedad, alcance, probabilidad, efecto financiero) para determinar si un tema es material. Aplicar umbrales cualitativos o cuantitativos.

✅ 4. Reportar los resultados

Divulgar el proceso, los temas materiales identificados, cómo se gestionan y cómo se vinculan con la estrategia del negocio.

Ejemplos explicados paso a paso

📌 Ejemplo 1: Empresa del sector alimentario

Contexto:

Una empresa agroindustrial utiliza grandes volúmenes de agua para riego en una región con escasez hídrica.

✅ Impacto material: Su uso intensivo del recurso afecta a las comunidades locales y a los ecosistemas acuáticos, generando tensiones sociales y deterioro ambiental.

✅ Materialidad financiera: Si la escasez se agrava, la empresa podría enfrentar restricciones operativas, conflictos sociales, sanciones o altos costos para relocalizar cultivos o acceder a fuentes alternativas.

📌 Conclusión: Tema material desde ambas perspectivas. Debe reportarse con métricas de consumo, políticas de gestión del agua y evaluación de riesgos financieros.

📌 Ejemplo 2: Compañía tecnológica global

Contexto:

Una empresa fabrica dispositivos electrónicos usando minerales que provienen de zonas con conflictos armados.

✅ Impacto material: El abastecimiento podría estar vinculado a violaciones de derechos humanos, trabajo forzoso o infantil, aunque el hecho ocurra fuera de sus operaciones directas.

✅ Materialidad financiera: La exposición puede dañar su reputación, generar pérdida de contratos con grandes clientes, litigios o sanciones bajo leyes internacionales.

📌 Conclusión: Tema material desde el punto de vista ético y financiero. El reporte debe mostrar cómo verifica su cadena de suministro y asegura la trazabilidad de materiales críticos.

📌 Ejemplo 3: Empresa constructora de infraestructura

Contexto:

Una empresa constructora utiliza cemento tradicional en sus obras, un insumo con alta huella de carbono.

✅ Impacto material: Las emisiones asociadas al cemento contribuyen al cambio climático y afectan la sostenibilidad ambiental a largo plazo.

✅ Materialidad financiera: La regulación climática europea podría imponer límites, exigencias o impuestos al carbono, lo que implicaría inversiones en nuevas tecnologías y posibles pérdidas de contratos públicos.

📌 Conclusión: Tema ambiental y financiero crítico. Se debe informar sobre los planes de descarbonización, alternativas tecnológicas y proyecciones financieras relacionadas.

Conclusión

✅ La doble materialidad permite a las organizaciones no solo cumplir con los requisitos del ESRS, sino también anticiparse a riesgos, identificar oportunidades estratégicas y fortalecer su transparencia frente a inversores, reguladores y sociedad.

Aplicarla correctamente mejora la gestión, refuerza la licencia social para operar y posiciona mejor a la empresa en un mercado cada vez más exigente en sostenibilidad.

¿Tu organización ya comenzó su evaluación de doble materialidad?

📌 Si aún no lo hizo, este es el momento de estructurar el proceso. Una implementación sólida, basada en evidencia y alineada con los estándares, no solo evita sanciones: agrega valor real al negocio.

#Sostenibilidad #ESRS #CSRD #DobleMaterialidad #ESG #ReporteDeSostenibilidad #RiesgosAmbientales #CadenaDeValor #FinanzasSostenibles #GestiónDeImpacto #Compliance #SustainabilityReporting